钾盐价格,冲击历史高位

正是这种超常发挥,保住了我们30%的自给率,但剩下七成,还是要买国外的。

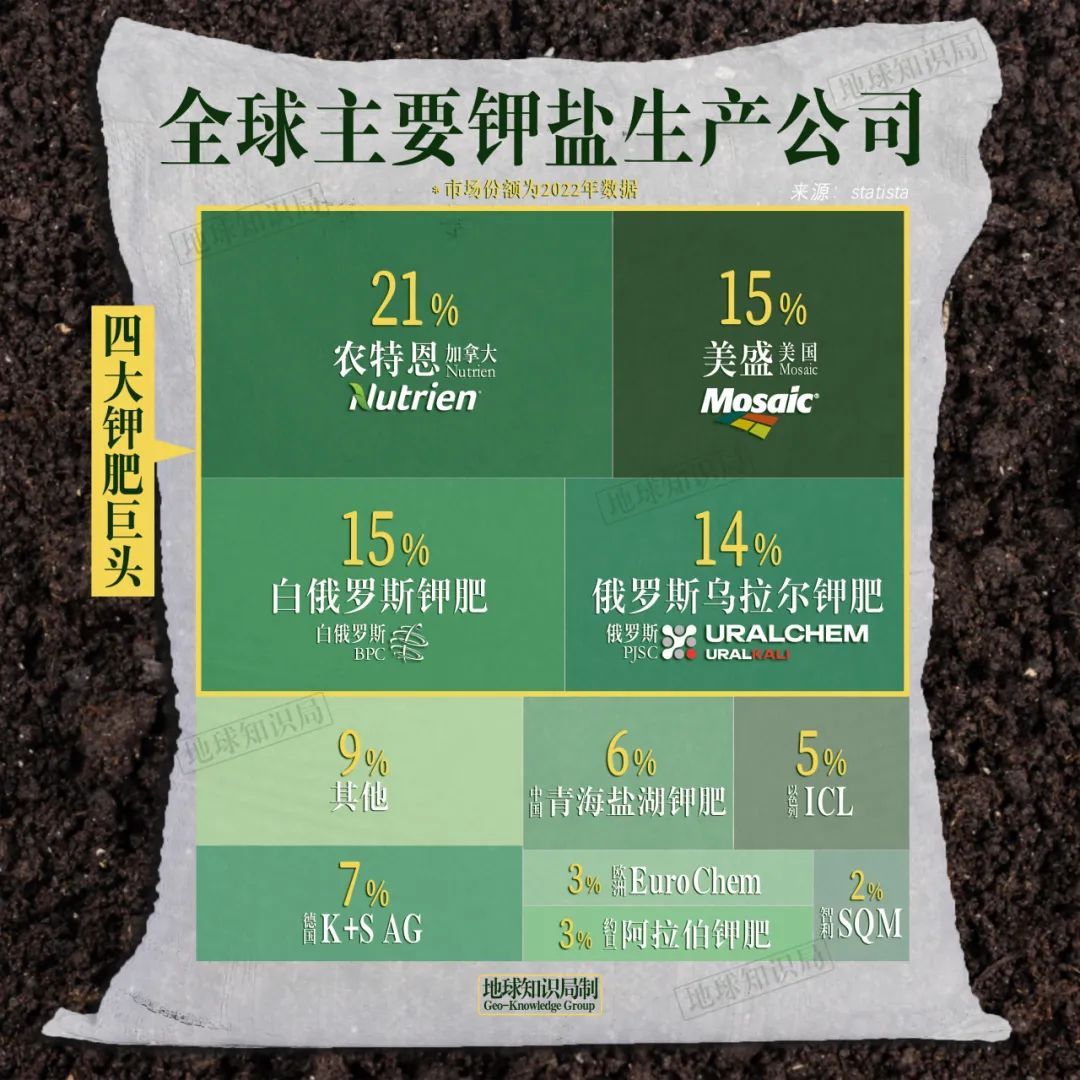

要进口,就绕不开以下这四大钾肥巨头:

这四巨头瓜分了全球产量的67%,同时也垄断了所在国的钾肥出口。毕竟世界上几乎所有国家都需要钾肥,但主要生产国就这么几个。

你的刚需一旦被垄断,刚需就变成了软肋。钾盐也因此脱颖而出,成了盐类里少见的“战略资源”。

中国缺钾,巴西、印度、印尼这几个农业大国同样紧缺,这一问题在人口快速增长的印度、东南亚、中东、非洲尤其明显。

所以在俄乌冲突初期,各国非常关切两个问题:一是粮食能不能运出来,二是钾肥能不能运出来。

俄罗斯钾肥主产地是乌拉尔地区的彼尔姆边疆区,要运到中东、非洲或者印度,必须海运,要么走黑海要么走波罗的海。

俄罗斯钾肥出口路线示意

事关吃饭问题,所以冲突才5个月,就有了《黑海谷物倡议》,俄罗斯也和联合国签了关于化肥出口的谅解备忘录。总之,你们打归打,粮食和钾肥的出口不能断。

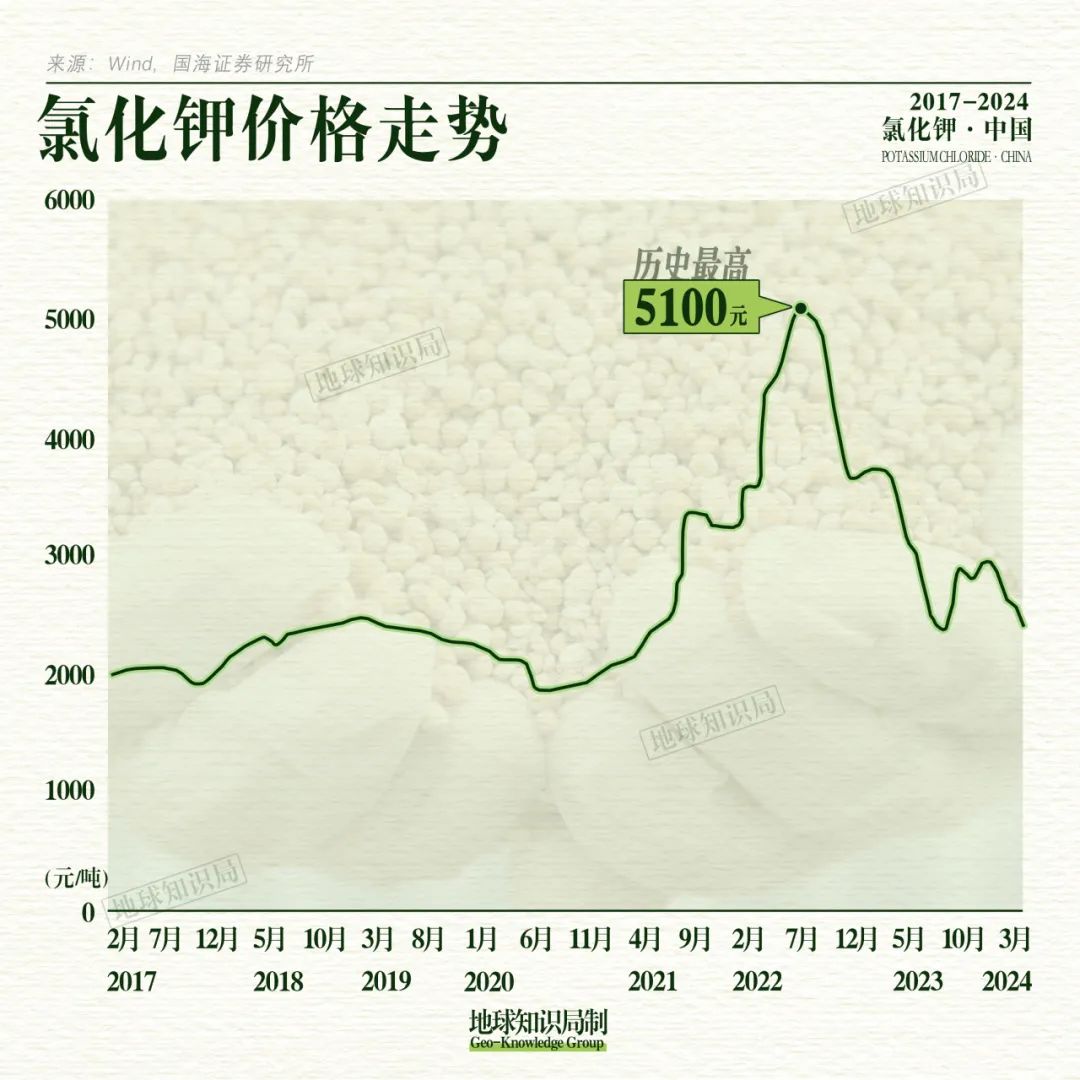

但是不断供不等于不涨价。2022年的钾肥行情就让投资者印象深刻,俄乌冲突持续不断,西方国家对俄罗斯和白俄罗斯加大力度制裁,而这两位都是钾肥大户,产能出口差不多是全球的四成。

我国也有超过一半的进口钾肥来自这俩国家。在供需错配下,氯化钾价格一路飙升,2022年年中冲到了每吨5100元的历史高位。

“风浪越大鱼越贵”

很显然,钾肥的来源比石油天然气更为稀缺,长期依赖少数国家很容易受制于人。

目前,按照中国钾盐可采储量1.8亿吨、年产量约600万吨计算,只够生产20-30年。柴达木、罗布泊的钾盐项目经过连年大规模开采,资源日益贫化,产能已经很难再提高了。

所以早在2016年,钾盐就被列入《战略性矿产清单》,是我国的找矿重点,西部主要盆地找钾盐的工作已经开展了很多轮,在川东的普光、柴达木盆地的黑北凹地都有所突破。黑北凹地还有望成为国内第三个亿吨级钾盐资源基地。